¿Vale la pena un seguro de decesos?

El 45% de la población española dispone de un seguro de decesos, y este seguro se hizo cargo del 60% de servicios funerarios que se prestaron en España en el año 2020. Así, en España existen unas 22 millones de pólizas de decesos activas.

Como norma general, los seguros de decesos no son muy buen negocio. Terminas pagando bastante más por el seguro que el coste del servicio funerario. Pero no siempre es así, y hay casos en los que sí vale la pena.

Datos básicos del Seguro de Decesos

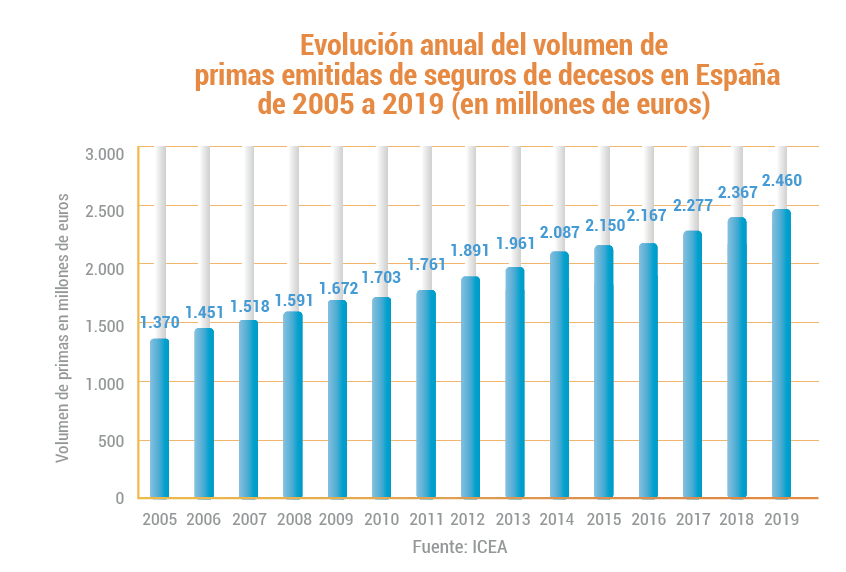

Según se desvela en nuestro informe "Las 12 tendencias que marcarán el futuro del sector funerario 2021", el seguro de decesos no para de crecer en España. Así, el volumen de primas emitidas por este tipo de seguro se ha crecido un 79% entre 2005 y 2019, según se deduce de los datos publicados por ICEA, el servicio de estudios y estadísticas del sector asegurador.

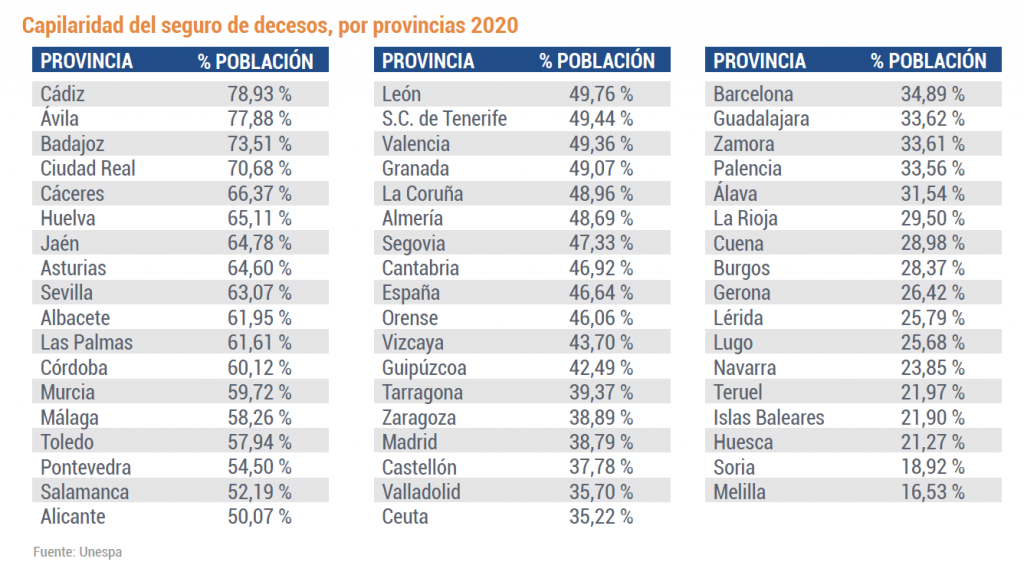

Otro dato interesante que sale de nuestro estudio de tendencias es la diferencia que hay por provincias en la penetración del seguros de decesos. En base a los datos publicados por Unespa, la patronal española de las compañías aseguradoras, podemos ver como en España hay dos realidades muy distintas. La España del sur, donde el seguro de decesos tiene un alto impacto, y la España del norte, donde los ciudadanos contratan menos este tipo de seguro.

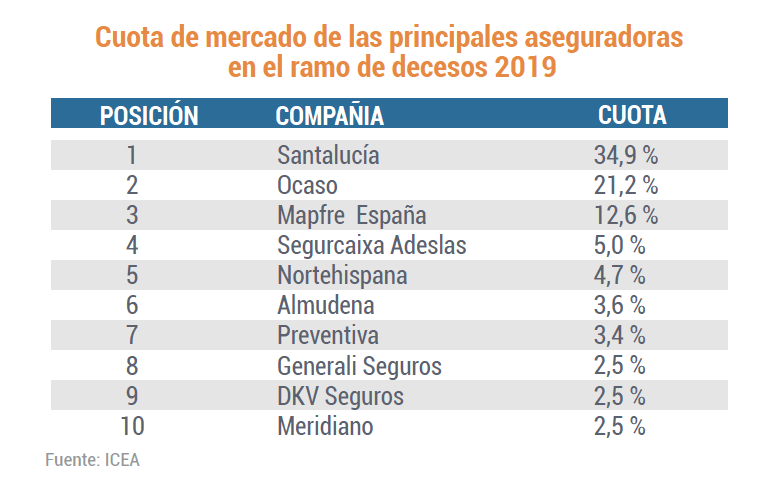

En este informe también encontrarás otros datos interesantes sobre los seguros de decesos como es la cuota de mercado que tenían las principales compañías aseguradoras en el ramo de decesos en 2019, según ICEA, el servicio de estadísticas y estudios del sector seguros.

Por edades, también basándonos en los datos aportados por Unespa en su Informe del Seguro de Decesos 2020, la penetración varía mucho. Como norma general, a myor edad, mayor porcentaje de gente asegurada. Así, los porcentajes de gente asegurada en España por edades (datos 2020), son:

- Menores de 5 años: 19%

- 5-9 años: 28%

- 10-14 años: 34%

- 15-19 años: 38%

- 20-24 años: 42%

- 25-29 años: 42%

- 30-34 años: 45%

- 35-39 años: 45%

- 40-44 años: 46%

- 45-49 años: 48%

- 50-54 años: 51%

- 51-59 años: 53%

- 60-64 años: 57%

- 65-69 años: 58%

- 70-74 años: 59%

- 75-79 años: 59%

- 80-84 años: 60%

- 85 años y más: 58%

¿Qué cubre el seguro de decesos?

El seguro de decesos cubre todos los gastos derivados de un fallecimiento. Siempre está cubierto, incluso en las pólizas más básicas los servicio funerarios como el servicio funerario básico, el alquiler de una sala de velatorio en un tanatorio, la recogida del cuerpo en un furgón fúnebre, la entrega del féretro en un cementerio o crematorio en un coche fúnebre, el féretro,el entierro en un cementerio o la incineración en un crematorio, siempre hasta el límite del capital asegurado.

En la mayoría de pólizas se incluyen también algunos servicios adicionales como pueden ser esquelas, flores, coches de acompañamiento, servicio de acompañamiento al duelo y gestoría. Y las pólizas más completas pueden incluir más extras como cobertura de asistencia (suelen ser extras contratables a parte, o incluidos en pólizas premium), incluso pueden estar cubiertos los traslados nacionales, y a veces también los internacionales (los traslados internacionales se suelen cubrir con seguros adicionales).

Últimamente, la mayoría de seguros también cubre necesidades digitales de la sociedad actual como la gestión de la huella digital (consulta este artículo de nuestro blog: Qué hacer con las redes sociales de una persona fallecida), e incluso algunos seguros también incluyen la posibilidad de hacer el testamento online. También hay aseguradoras que ofrecen seguros ecológicos (en este sentido destaca DKV ecofuneral), es decir, el día que ocurra el siniestro se tramitará un servicio funerario ecológico.

Dependerá de las condiciones específicas de cada póliza qué servicios adicionales están incluidos y cuáles son los capitales asegurados.

¿De qué depende el precio del seguro de decesos?

La prima del seguro de decesos varía en función de dos variables básicas:

- La edad del asegurado: a mayor edad, más pagaremos por este seguro, ya que el riesgo cubierto por este seguro (la defunción) será mayor

- La provincia o población donde resida el asegurado: como el coste del servicio funerario varía según la provincia y población, la prima del seguro también se adapta a esta circunstancia. Será más caro en las ciudades donde el coste del servicio funerario sea más caro; por el contrario, tendrá precios más económicos en aquellas zonas donde los servicios funerarios sean más baratos.

Tipos de seguros de decesos

Básicamente hay dos formas básicas de contratar un seguro de decesos:

- Pagar de una vez, por adelantado, el total del coste del seguro (a esta modalidad se la denomina Prima Única)

- Pagar una cuota mensual o anual, durante toda la vida, hasta el día del fallecimiento (como si pagáramos el

funeral a plazos por anticipado). Dentro de este tipo de seguros existen diferentes modalidades, por ejemplo, si

la cuota es fija año a año (aunque puede actualizarse con la inflación, tanto lo que pagamos -la prima- como el

capital asegurado -ya que los costes de los servicios funerarios también incrementan cada año con la inflación),

o si la cuota va aumentando a medida que aumenta la edad delasegurado. Estas son los diferentes tipos de primas

que se incluyen en esta clase:

-

- Natural

- Seminatural

- Nivelada

- Mixta

-

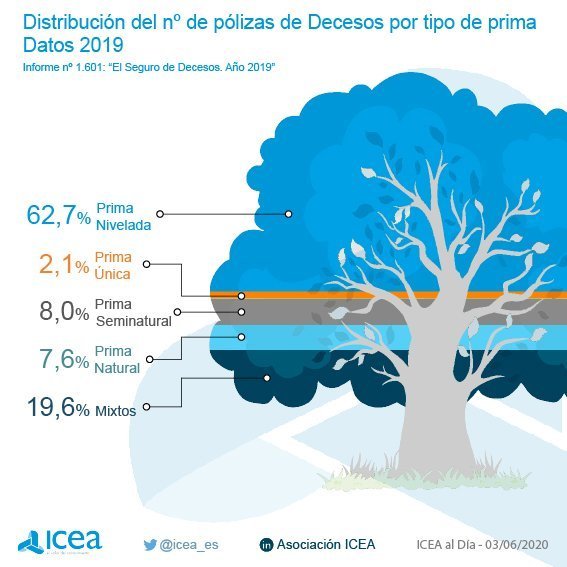

Según ICEA publica en su página web, la distribución del número de pólizas de Decesos según el tipo de prima (datos 2019) es la siguiente:

- Única: 2,1%

- Natural: 7,6%

- Seminatural: 8%

- Nivelada: 62,7%

- Mixtos: 19,6%

A continuación, explicaremos en detalle en qué consiste cada tipo de seguro

Seguro de decesos de Prima Única

Se trata de un seguro en el que se paga toda el coste del seguro (la prima) de una sola vez, por adelantado. Por tanto, pagas una sola vez, y te olvidas.

Sería equivalente a contratar de manera anticipada los servicios funerarios con una funeraria (lo que se conoce como contratación pre-necesidad), aunque con diferencias. Por un lado, el hecho de contratar anticipadamente el servicio funerario con una aseguradora nos brinda la oportunidad de escoger la funeraria. Por otro lado, lo único que hacemos es pagar el coste por adelantado, liberando de esta carga a los descendientes y herederos. Pero no dejamos decidido todos los aspectos y detalles del servicio (qué ataúd, si desearemos una ceremonia de despedida y qué tipo, etc). Así, si contratamos anticipadamente el servicio con una funeraria (contratación pre-necesidad) ganaremos en que podremos dejar todos los detalles decididos de antemano. Pero perderemos en que no tendremos la libertad de escoger funeraria, además de que solo tendremos cubiertos los servicios que se hayan contratado, y nada más.

Aunque es una modalidad del seguro relativamente nueva, y todavía tiene un peso muy pequeño sobre el total de seguros que se comercializan (2,1% según datos ICEA), es la modalidad que más está creciendo en los últimos años. Es especialmente popular entre la gente mayor de 65 años, ya que no pueden contratar otras modalidades de pólizas por su edad.

Este tipo de prima está creciendo mucho últimamente, especialmente empujado por algunas aseguradoras relatívamente nuevas en el ramo de decesos como SegurCaixa Adeslas o Mútua Madrileña, aunque las aseguradoras tradicionales del ramo de decesos también lo están comercializando, como Santalucía u Ocaso.

El coste de este seguro de prima única puede oscilar entre los 5.000€ y los 7.000€, a pagar de una vez, al inicio del contrato, incluso aunque el asegurado sea muy mayor. Es posible que no haya limitaciones en la contratación por razones de edad, ni exclusiones, ni periodos de carencia. Eso se debe a que dejas pagado todo el seguro de antemano.

Nos puede sorprender que una aseguradora o un banco nos ofrezca un seguro de este estilo para una persona mayor, y parecer que el seguro está perdiendo dinero por ello. Pero no es así, ya que las compañías de seguros tienen precios negociados con las funerarias debido al alto volumen de clientes que les aportan, por lo que aunque nos vendan el seguro a este precio, la aseguradora pagará menos por el servicio funerario.

Nuestra recomendación

Es la modalidad de seguro que más recomendamos. Sabes de antemano lo que pagarás. Incluso puede salirte más barato contratar este seguro que contratar los mismos servicios cubiertos por la póliza directamente con una funeraria.

Especialmente recomendado para personas mayores de 65 o 70 años que quieren dejar el servicio funerario pagado para evitar preocupaciones a sus familiares.

Esta modalidad de seguro nos permite acceder a contratar todos los servicios funerarios completos a un precio razonable. Así, podemos dejarlo todo pagado para evitar ese dolor de cabeza a los allegados.

Si lo que quieres, además de dejar el funeral pagado, es dejar todos los detalles decididos para que la familia no tenga que decidir por ti, o quieres definir tú personalmente cómo quieres que sea tu despedida, entonces lo que te recomendamos es que contrates en vida tu servicio funerario directamente con una funeraria (servicio pre-necesidad). Una de las ventajas de contratar directamente con la funeraria es que puedes acceder a opciones de financiación para pagarlo a plazos.

Seguro de decesos de Prima Natural o Anual Renovable

Se trata de una modalidad de póliza en la que se paga en función de la edad del asegurado, y cada año, a medida que se hace mayor el asegurado, la prima va subiendo. Los jóvenes pagan primas muy baratas, que van creciendo con la edad.

Por su propia naturaleza, también se le denomina "Anual Renovable". Porque en realidad se trata de un seguro anual, donde cada año se paga en función del riesgo del asegurado para ese año. Y es renovable o cancelable cada año.

En este sentido, se parece a un seguro de vida, en que cada año se actualiza la prima (el precio) en función del riesgo del asegurado (la edad).

Es la cuarta modalidad con mayor presencia (7,6%) de los contratos de seguros de decesos están hechos en esta modalidad.

Puede darse el caso que, llegados a cierta edad, ya no podamos hacer frente al coste creciente de este seguro, porque cada año es más caro. Si nos damos de baja, perdemos todo lo pagado en el pasado.

Por eso hay que vigilar mucho en la contratación de esta modalidad. Aunque algunas aseguradoras intenten vendérnoslo de jóvenes por el hecho de ser muy barato.

Nuestra recomendación

Esta modalidad es la menos recomendada. De hecho, no la recomendamos. De joven pagarás poco, pero el riesgo de morir es mínimo. Por el contrario, cuando te hagas mayor y puedas empezar a necesitarlo, las cuotas pueden ser demasiado altas. Quizás termines por darlo de baja porque no lo puedas pagar, con lo que perderías todo el dinero pagado. Y el seguro dejaría de cubrirte.

Seguro de decesos de Prima Semi-Natural

Es una variante de la modalidad de Prima Natural. La diferencia radica en que el prima se fija para un conjunto de años -que pueden ser 5-. Y cada vez que pasan ese número de años, se revisa el precio.

Se puede renovar anualmente igualmente, pero dejando el precio fijo durante un periodo fijo de años, que pueden ser 5.

Con el paso de los años, el seguro irá subiendo de precio, pero solo se modificará cada 5 años (o el periodo fijado).

Es la tercera modalidad más contratada, un 8% de los seguros en 2019. Aunque tiende a la baja, ya que tanto clientes como compañías aseguradoras van migrando este tipo de seguro hacia modalidades mixtas.

Nuestra recomendación

Al igual que la modalidad anterior, no somos muy partidarios de esta modalidad.

Seguro de decesos de Prima Nivelada

Este seguro mantiene fija la prima a lo largo de los años. En función de la edad a la que se contrate el seguro, se pagará más o menos por él. Así, si lo contratamos de muy jóvenes, estaremos toda la vida pagando una prima muy baja. Mientras que si lo contratamos de mayores, la prima será fija pero mucho más alta.

Por tanto, en los primeros años de vida del seguro estamos subvencionando los últimos años. Cuando se lleva muchos años pagando, la gente mayor puede seguir pagando una prima barata aunque el riesgo aumente.

La pima se puede actualizar con la inflación, paralamente a la actualización del capital asegurado.

Fue la primera modalidad de seguro de decesos que se comercializó en España. Era el tipo de prima que se comercializaba tradicionalmente, y el que dominaban las aseguradoras especializadas en decesos, como Santalucía, Ocaso, Nortehispana, Almudena, Preventiva o Meridiano, entre otras aseguradoras tradicionales del ramo de decesos.

Este tipo de seguro de decesos, que en el pasado fue el tipo por excelencia, va en descenso. Aunque sigue siendo el más importante de todos y tiene a muchos clientes fidelizados. Así, ha pasado de representar alrededor del 70% del número de pólizas en 2016, a un 62,7% en 2019. Estos datos confirman que sigue siendo el seguro de decesos más importante en España.

Hoy en día, con la entrada en el sector de decesos de aseguradoras "no decesos", tanto nacionales como internacionales (Segurcaixa Adeslas y Mútua Madrileña, Generali, DKV, y tantas otras), esta modalidad va a la baja aunque mantiene su cliente fiel.

Como ventajas, siempre sabremos de antemano cuánto nos tocará pagar durante toda la vida del seguro.

Como inconvenientes, suele ser un seguro que nos fideliza y atrapa. Al principio pagamos de más subvenciondo los años de vejez, y a medida que nos hacemos mayores, la cuota es relativamente muy baja respecto al riesgo. Por eso, hay mucha clientela cautiva a este tipo de seguro, y ahora no puede cambiar ni darlo de baja. Porque lleva muchos años subvencionando y acumulando "derechos de antigüedad".

Nuestra recomendación

No es la mejora modalidad de seguro ya que te atrapa y no te deja libertad. Es un seguro que, en la mayoría de casos, terminarás pagando varias veces el coste del entierro.

Si tienes que contratarlo de cero, hay modalidades mucho más atractivas. Si ya lo tienes contratado, más abajo verás en qué circunstancias te recomendamos que lo des de baja, y en cuáles sería mejor mantenerlo.

Seguro de decesos de Prima Mixta

Es una mezcla entre la Prima Natural y la Prima Nivelada.

En esta modalidad, la cuantía se va incrementando de forma proporcional a medida que avanzan los años. Pero cuando se alcanza una edad determinada (normalmente, hacia los 60), el importe se vuelve constante y ya no sube a medida que crece el riesgo (edad).

Es la modalidad que más crece, supone alrededor del 20% de pólizas del mercado, y es probablemente el tipo de seguro con más futuro.

Nuestra recomendación

Es posiblemente la mejor opción, aunque como veremos más adelante, solo la recomendamos en algunas circunstancias y edades.

¿Cuál es la mejor modalidad de seguro de decesos?

Lo tenemos claro:

- Si puedes pagar todo el pecio del seguro por adelantado, la mejor opción es la Prima Única. Pagarás un precio parecido al que te costaría contratar el servicio funerario con la funeraria directamente.

- Si no puedes pagar todo por adelantado, la mejor opción es la Prima Mixta.

A pesar de eso, a nivel financiero siempre será mejor establecer un plan de ahorro e invertir ese dinero en cualquier vehículo de inversión, fondo de inversión, cuenta bancaria, e incluso en un seguro de vida (puede que te interese leer este artículo sobre Diferencias entre seguro de decesos y seguro de vida).

¿Vale la pena hacerse un seguro de decesos?

A pesar de que no es recomendable contratar un seguro de decesos en la mayoría de los casos, mucha gente escoge contratar un seguro de decesos para estar tranquila. Saben que dejan todo pagado para el día de su defunción, y así no supondrá ninguna carga para los familiares.

-

Si tienes menos de 45 años, no te recomendamos que tengas un seguro contratado. Te saldrás más a cuenta darlo de baja, aunque ya hayas pagado algunos años de póliza.

-

Si tienes más de 70 años, probablemente te salga a cuenta continuar con el seguro, especialmente si llevas varios años con él. Como norma general, si tienes más de 70 años, y es mejor opción continuar con él.

-

Si tienes entre 45 y 70 años, habría que hacer cálculos para ver si realmente te interesa o no. Nuestra recomendación es que hagas números de cuánto te cuesta cada año, y lo multipliques por los años de esperados que te quedan de vida (la esperanza de vida en España está entre los 85 y 90 años) para ver si vale la pena continuar con el seguro.

-

Si llevas menos de 10 años pagándolo, nuestra recomendación es darlo de baja

-

Si llevas más de 25 años pagándolo, nuestra recomendación es que lo mantengas

-

Más información sobre el estudio de la OCU sobre el seguro de decesos aquí

Si no tienes seguro de decesos y quieres tener la tranquilidad que tu funeral no será una carga para los tuyos el día que fallezcas. La recomendación de los expertos: ahorra mensualmente el importe equivalente a la prima del seguro, y con los años tendrás un ahorro que no solo cubrirá tu servicio funerario si no que dejará bastante más.

Si tienes más de 70 años y tienes un seguro de decesos, en ese caso vale la pena mantenerlo.

Los planes funerarios: la opción alternativa a los seguros de decesos

Otra opción posible es contratar el servicio funerario de manera anticipada con la misma empresa funeraria. Es una de las soluciones preferidas por los españoles que en estos últimos años.

En este artículo te contamos todo sobre los planes funerarios: qué son, ventajas e inconvenientes, diferencias con los seguros de decesos, precios...

Comparar precios entre diferentes seguros de decesos y planes funerarios

Funos ofrece un comparador que compara las diferentes modalidades de seguros de decesos de diferentes compañías aseguradoras.

Accede al comparadorseguros de decesos de Funos para comparar entre todas las opciones que te ofrecen las distintas aseguradoras.

Qué hacer en caso de fallecimiento con seguro de decesos

Puedes optar por llamar a la compañía aseguradora para que se ocupen de todo.

Alternativamente, puedes contactar tú con la funeraria para que te informen de los diferentes servicios, y escoger y contratar los servicios que desees. Posteriormente la compañía aseguradora se hará cargo de todos los costes hasta el límite del capital asegurado.

Ten en cuenta que muchas aseguradoras tienen funerarias en propiedad o participan en ellas, por lo que tienen intereses en dirigirte a sus propias funerarias. Recuerda que el mercado de las funerarias está liberalizado y tienes derecho a escoger con qué funeraria quieres trabajar, y qué servicios quieres contratar. Así que la aseguradora no podrá imponerte una funeraria, si no que es tu elección.

Eso sí, es importante saber cuál es el capital asegurado porque es el importe que te pagará la aseguradora.

Si deseas contratar un servicio funerario más caro que el capital asegurado, la diferencia correrá a tu cuenta, y deberás pagarla tú.

Si por el contrario, contratas un servicio funerario más económico que el capital asegurado, el dinero sobrante te corresponde. Por tanto, puedes pedir a la aseguradora que te devuelva el dinero sobrante del capital asegurado, el importe no gastado en el servicio funerario.

Tienes derecho a no agotar el capital asegurado y que se te devuelva el capital sobrante.

Artículos relacionados

Compara precios de funerarias y ahorra

Precios de funerarias en las principales ciudades y provincias de España

- Precios de funerarias en Madrid

- Precios de funerarias en Barcelona

- Precios de funerarias en València/Valencia

- Precios de funerarias en Sevilla

- Precios de funerarias en Zaragoza

- Precios de funerarias en Alacant/Alicante

- Precios de funerarias en A Coruña / La Coruña

- Precios de funerarias en Málaga

- Precios de funerarias en Murcia

- Precios de funerarias en Las Palmas de Gran Canaria / Gran Canaria

- Precios de funerarias en Santa Cruz de Tenerife / Tenerife

- Precios de funerarias en todas las poblaciones de España